Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

О размере среднего заработка кадровику необходимо задуматься в разных ситуациях. К примеру, это случаи увольнения специалиста, а точнее определение компенсационных выплат за неиспользованный отпуск. Кроме того, это вычисление пособий при сокращении персонала, а также по причине ликвидации бизнеса.

В соответствии со стат. 140 при прекращении трудовых взаимоотношений с работником все полагающиеся ему выплаты требуется выдать в день увольнения. Более поздние расчеты могут осуществляться, если сотрудник не работает в свой последний день. При этом рассчитаться следует не позже дня за датой обращения физлица. Как же вычислить среднедневной заработок? Что делать, если расчетный период отработан не полностью? Подробные ответы с примерами – далее.

Если на предприятии принят суммированный учёт трудового времени, компенсация за отпуск, который сотрудник не успел отгулять, начисляется в обычном порядке, т.е. определяется по-прежнему СДЗ, не средний часовой доход. Проводить вычисления подобным образом нужно и тогда, когда служащий отдыхал в те дни, которые считались для других рабочими.

Дата увольнения - 17 апреля 2020 года. Период для расчета среднего заработка - с апреля 2020 по март 2020. За этот срок заработано: зарплата 390000 руб., отпускные - 31500 руб., больничное пособие - 4300 руб. В указанном периоде было 28 дней отпуска в июле 2020г. и 5 дней больничных в январе 2020 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Важно! Если в каком-то месяце присутствовал отпуск, командировка или временная нетрудоспособность, то для этого месяца расчет отработанных дней проводится отдельно: 29,3 умножается на частное, в числителе которого фактически отработанные дни, в знаменателе – число календарных дней месяца.

Вычисление средней суммы заработка производится за последний год работы сотрудника на предприятии . Для расчета не берутся к сведению периоды, когда сотрудник не работал по причине временной нетрудоспособности, ухода за детьми, освобождения от работы при независящих от работника и работодателя обстоятельств.

Чаще всего бухгалтеру приходится делать расчет средней заработной платы при увольнении потому, что на дату прощания с работником у него остаются неиспользованные дни отпуска. В связи с этим ему должна быть выплачена денежная компенсация (ст. 127 ТК РФ), которая определяется как раз исходя из его среднего дневного заработка. При этом основание расторжения трудового договора значения не имеет.

Другая часто встречающаяся ситуация – расчет среднего месячного заработка для выходного пособия. Оно выплачивается в общем случае в размере 100% среднего заработка при расторжении трудового договора с работником в связи с ликвидацией организации, а также при сокращении численности или штата (п. 1, 2 ст. 81, ст. 178 ТК РФ). Если в течение 2-ого и 3-его месяца после увольнения сотрудник так и не найдет себе работу, ему также надо будет выплатить 100% среднего заработка за каждый из этих месяцев.

139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохранялась средняя заработная плата. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников. Порядок расчета средней заработной платы утвержден Положением № 922.

Средний заработок - это не заработная плата, это гарантия работнику по трудовому законодательству. Работник может отсутствовать на работе, но ему гарантировано выплачивается тот самый средний заработок: за время нахождения в командировке, отпуске, за период профобучения и пр. Формула для расчета среднего заработка зависит от ситуации.

Порядок исчисления среднего заработка регламентируется Постановлением Правительства РФ от 24.12.2007 № 922 (положение об особенностях исчисления средней заработной платы). Средний заработок для отпускных и компенсации за неиспользованный отпуск считаются одним способом, другим способом - все остальные случаи, например:

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Для расчета среднего заработка необходимо определить:

Прежде чем рассчитывать компенсацию за неиспользованный отпуск, необходимо определить количество дней, которые подлежат компенсации. Полная компенсация выплачивается, если работник отработал не менее 11 месяцев. Иначе выплачивается неполная компенсация.

Подробно про расчет отпускных читайте статьи экспертов Школы бухгалтера:

- Как правильно рассчитать отпускные? (в статье есть калькулятор расчета отпускных).

- Расчет отпускных: 5 ошибок, который следует избегать - например, одна из ошибок, когда неправильно определен расчетный период для отпускных. Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922 . Здесь указано время, которое следует исключать из расчета.

Расчетный период и сумма выплат определяется аналогично первому случаю. А вот средний дневной заработок считается по-другому:

В особом порядке учитываются премии (статья с

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

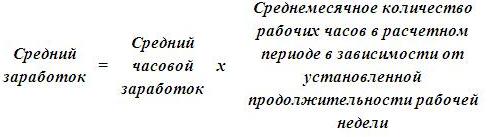

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

Кроме того, в расчетном периоде ему были выплачены премии:

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

При вычислении многих выплат, гарантированных работнику Трудовым Кодексом РФ, за основу берут среднюю величину заработка за определенный период времени – его средний заработок.

Для каждого рода выплат есть своя формула вычисления , в которой необходимо также знать значение среднедневного заработка. Это понадобится при определении суммы выплат за:

Для определения среднедневного заработка также потребуется знание других величин:

Исключающиеся дни (для расчетов всех видов компенсаций):

Результат можно подсчитать вручную, воспользовавшись данной формулой, а можно использовать специальный онлайн калькулятор. В форму на сайте нужно ввести соответствующие каждой графе значения и нажать на кнопку “Рассчитать”. Результат будет быстрым и точным.

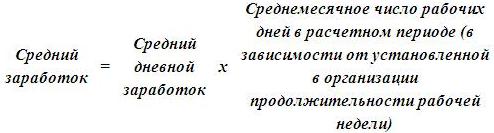

Если исключений из расчетного периода (в данном случае двенадцати месяцев) не было, порядок расчета таков:

Сумму начислений работнику за расчетный период нужно разделить на количество месяцев (12), результат разделить на коэффициент 29,3.

Сотрудник Савельев И.Н. проработал в организации более четырех лет. 18 февраля 2016 года он подал заявление об увольнении. Организация обязана выплатить ему компенсацию за неиспользованный ежегодный отпуск. Период расчета был отработан полностью и составляет месяцы с февраля 2015 года по январь 2016 года. Полная сумма выплат вместе с окладом, премиями и бонусами составляет 300000 в год.

Ее разделим сначала на 12 (по количеству месяцев), затем на 29,3 и получаем: 853,24 – среднедневной заработок, его значение далее используем для расчета компенсации.

В случае, если один из месяцев, либо несколько, были отработаны не в полном объеме, расчет будет другим:

Сначала вычисляем количество календарных дней в этом месяце, для чего 29,3 делим на количество дней в месяце и умножаем на количество дней, считающихся отработанными. Затем считаем средний заработок в день. Для этого 29,3 нужно умножить на количество месяцев, не имеющих периодов исключения, и сложить с количеством календарных дней в не полностью отработанном месяце. После чего заработок сотрудника (полный, за весь период расчета) разделить на полученный результат.

Пример расчета компенсации при увольнении, если период расчета не был отработан полностью:

Время работы Кузнецовой В.А. на предприятии 2 года. С 11 октября 2015 года она будет уволена по собственному желанию. Бухгалтер должен определить сумму положенной компенсации за неиспользованный отпуск. Периодом расчета будут месяцы с октября 2014 года по сентябрь 2015 года. За эти месяцы Кузнецова была в отпуске с 13 по 16 декабря 2014г. Данный месяц не может считаться полностью отработанным, количество дней отпуска не будут учитываться, как и сумма отпускных, без которой всего за год было начислено 210.000 рублей.

Среднедневной заработок нужно рассчитывать так: 11 месяцев были отработаны полностью. 11 умножаем на 29,3 = 322,3 дня. За декабрь включается: 29,3: 31 день месяца * 27 дней = 25,5 календарных дня. Среднедневной заработок Кузнецовой составил: 210.000: (322,3 + 25,5) = 603,79 рублей.

Некоторые особенности:

Для расчета данного вида компенсации расчетным периодом всегда являются 12 месяцев (если только сотрудник не проработал меньше на данном предприятии), независимо от условий труда и расположения организации.

Рассмотрим пример:

Работник Фролова Е.Н. взяла больничный с 13 по 16 января 2016 года. В расчет берутся 2 года – 2014 и 2015. Общий заработок – 400 000 + 600 000 = 1000000.

Средний дневной – 1000000: 730 = 1 369, 86 рублей. Далее сумма выплат определяется по правилам.

Он определяется согласно основному правилу.

Работник ОАО «Открытие» Васильев О.О. отправлен в командировку на три дня с 22 по 24 мая 2015 года. В данный период сотрудник будет получать выплаты по среднему заработку. Учитываем период с мая 2014 года по апрель 2015 года. За это время заработок сотрудника – 320 000 рублей. Васильев уходил в отпуск в январе 2015 года на 10 дней.

Расчет бухгалтера: 320 000: 342 = 935,67 рубля – средний дневной заработок. Далее просто умножить получившуюся сумму на количество командировочных дней.

Иногда бывает, что командировочные намного ниже , и работнику выгоднее не ездить в командировку. В таком случае они могут быть повышены .

При расчете среднедневного заработка нужно учитывать особенности по периодам, исключенным из расчетного периода, а также промежуток времени, включенный в него.

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

Необходимость произвести расчет среднего заработка при увольнении возникает в двух случаях:

Компенсация за неотгулянный отпуск выплачивается, если сотрудник не использовал все дни причитающегося ему ежегодного отдыха ().

Причины необходимости выплаты выходного пособия указаны в статье 178 ТК РФ .

При сокращении численности организации, ликвидации предприятия сотруднику выплачивается выходное пособие, эквивалентное средней месячной зарплате, и сохраняется аналогичный доход еще на один месяц, если работник не трудоустроится. В исключительных случаях по решению службы занятости доплата может быть сохранена еще на один месяц.

Пособие в размере двухнедельной средней зарплаты сохраняется для следующих случаев завершения трудового договора:

Размер и случаи выплаты выходного пособия могут быть дополнительно согласованы в трудовом договоре.

Основное различие в расчете среднедневного дохода для выходного пособия и компенсации за отпуск связано с тем, что подсчет в первом случае ведется по рабочим дням, а во втором — по календарным.

| Выходное пособие | Компенсация за отпуск | |

|---|---|---|

| Порядок расчета | по рабочим дням | по календарным дням |

| Расчетный период | 12 месяцев; при увольнении последним днем, включая месяц увольнения | 12 месяцев; при увольнении последним днем, включая месяц последнего дня работы |

| Включаемые дни | Все дни, когда сотрудник находился на рабочем месте | Все календарные дни за вычетом исключаемых |

| Исключаемые дни | Болезнь, отпуск, командировка и другое время отсутствия на рабочем месте | |

| Определение дней не полностью отработанного месяца | Для подсчета берем только отработанные дни |

В полностью отработанном месяце — 29,3 дня. В неотработанном определяем по формуле: |

| Оплачиваемый период | Согласно Трудовому кодексу или трудовому договору | Определяется как разность между числом дней отпуска, положенным сотруднику за все время работы, и количеством реально отгулянных дней |

Заработок, включаемый в расчет, определяется аналогично для обоих видов выплат. В расчет включаются все виды выплат, связанные с выполнением трудовых обязанностей и начисленные за отработанное время. Не следует включать начисления за дни невыходов: отпуска и болезни. А также выплаты, не связанные с трудом: материальная помощь, премии к праздничным датам.

Особым образом учитываются премии:

Также следует скорректировать базу, если в течение периода происходило повышение окладов в подразделении, в котором работал увольняющийся, или по всему предприятию.

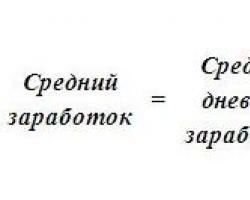

Для вычисления среднего заработка используйте формулу:

Чтобы помочь в подсчете или проверить уже рассчитанные суммы, нами разработан калькулятор среднедневного заработка при увольнении для расчета выходного пособия и компенсации за неиспользованный отпуск.