И имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными . Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета , содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по 51 "Расчетные счета" следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 "Валютные счета", 55 "Специальные счета в банках".

Все эти счета . Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 "Валютные счета" должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.

Синтетический учет операций на расчетном счете ведется на счете 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). Именно этот счет предназначен для обобщения информации о наличии и движении рублевых денежных средств организации на расчетных счетах в банках. Напомним, что аналитический учет операций по расчетному счету ведется по каждому открытому счету. Об основных проводках по расчетному счету расскажем в нашей консультации.

Учитывая, что 51 счет бухгалтерского учета — это счет активный, поступление денежных средств на расчетный счет организации будет отражаться по дебету счета 51.

Приведем основные проводки по поступлению денежных средств на расчетный счет организации в следующей таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Зачислены денежные средства, сданные из кассы организации, в т.ч. путем | 51 | 50 «Касса» |

| Погашен процентный заем, предоставленный ранее другим организациям | 51 | 58 «Финансовые вложения» |

| Возвращен перечисленный ранее аванс поставщику | 51 | 60 «Расчеты с поставщиками и подрядчиками» |

| Получена оплата от покупателей | 51 | 62 «Расчеты с покупателями и заказчиками» |

| Получен кредит (заем) | 51 | 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» |

| Возвращены денежные средства из бюджета (внебюджетного фонда) | 51 | 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» |

| Внесен вклад в уставный капитал | 51 | 75 «Расчеты с учредителями» |

Основные бухгалтерские записи по списанию денежных средств с расчетного счета организации представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Сняты наличные денежные средства по чеку с расчетного счета в кассу | 50 | 51 |

| Предоставлен процентный заем другой организации | 58 | 51 |

| Перечислена оплата поставщику | 60 | 51 |

| Возвращен аванс покупателю | 62 | 51 |

| Погашен кредит (заем) (в т.ч. проценты) | 66 67 | 51 |

| Погашена задолженность по платежам в бюджет (внебюджетные фонды) | 68 69 | 51 |

| Перечислена заработная плата на карты работникам | 70 «Расчеты с персоналом по оплате труда» | 51 |

| Перечислены подотчетные средства на карты работникам | 71 «Расчеты с подотчетными лицами» | 51 |

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Синтетический и аналитический учет операций по расчетным счетам

Для учета наличия и движения безналичных денежных средств в валюте Российской Федерации на расчетных счетах организации предназначен счет 51 «Расчетные счета». По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации, по кредиту - списание денежных средств с расчетных счетов организации, Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Ежедневно организации получают от кредитной организации выписку о движении средств по своему расчетному счету, содержащую перечень произведенных по нему за день операций. Выписка представляет собой второй экземпляр лицевого счета организации, открытого ей кредитной организацией, и служит основанием для осуществления бухгалтерских записей по движению средств на расчетном счете организации. К выписке прилагаются документы, на основании которых кредитная организация зачисляет или списывает средства с расчетного счета организации.

Выписка банка из расчетного счета заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Сохраняя денежные средства предприятий, банк является должником предприятия по сохраняемым суммам, поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) - по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету счета 51 «Расчетные счета», а списания - по кредиту.

Бухгалтерская обработка выписки банка включает в себя следующие процедуры. Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. Эти документы нумеруются: 1, 2 и т.д. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляют корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы и порядковые номера приложенных оправдательных документов - слева. Проверка и обработка выписок должны проводиться в день их поступления.

В ходе проверки банковской выписки может быть обнаружено, что какая-то сумма ошибочно списана или зачислена на расчетный счет. Об этом следует немедленно сообщить в операционный отдел банка. Форма сообщения произвольная.

Выявленные расхождения в учете отражаются следующими записями:

1. Сумма, ошибочно списанная с расчетного счета, относится в дебет субсчета 76-2 «Расчеты по претензиям»

Д-т 76-2 - К-т 51.

2. Сумма, ошибочно зачисленная на расчетный счет, относится в кредит субсчета 76-2 «Расчеты по претензиям»

Д-т 51 - К-т 76-2.

Между банком и организацией заключается договор на расчетно-кассовое обслуживание. Этот договор может предусматривать выплату банком вознаграждения организации за использование им средств, которые остаются на расчетных счетах этих организаций. Получение такого вознаграждения является операционным доходом и отражается записью:

Д-т 51 - К-т 91-1.

Суммы, уплачиваемые банку за расчетно-кассовое обслуживание, являются операционными расходами организации.

Их уплата отражается записью

Д-т 91-2 - К-т 51.

Денежные средства с расчетного счета списываются по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством.

Регистрами синтетического учета по счету 51 является журнал-ордер № 2 и ведомость № 2. В журнале-ордере № 2 отражают обороты по кредиту счета 51, в ведомости № 2 - по дебету этого счета.

Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета и приложенные к ним расчетные документы. Обязательное условие для заполнения регистров - использование одной строки для каждой выписки независимо от того, за какой период она составлена (за один, два, три, пять дней и др.). Количество занятых строк журнала-ордера № 2 и ведомости № 2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале-ордере № 2, так и в ведомости № 2, суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам

анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом.

Перечень типовых хозяйственных операций, отражаемых по счету 51 в корреспонденции с соответствующими счетами бухгалтерского учета, приведен в таблице 2.

Таблица 2

Типовые бухгалтерские записи по счету 51 «Расчетные счета»| № | Содержание хозяйственной операции | Дебет | Кредит |

| 1 | Внесены на расчетный счет наличные денежные средства из кассы организации | ||

| 2 | Перечислены денежные средства со специального счета в банке на расчетный счет | ||

| 3 | Зачислены на расчетный счет денежные средства, находившиеся в пути | ||

| 4 | Зачислены на расчетный счет денежные средства, ранее выданные по договору займа другой организации | ||

| 5 | Зачислены на расчетный счет суммы аванса, уплаченные ранее поставщику и возвращенные им | ||

| 6 | Зачислены на расчетный счет денежные средства, поступившие от покупателя в качестве оп- латы | ||

| 7 | Зачислены на расчетный счет суммы аванса, поступившие от покупателя под предстоящую поставку товаров, выполнение работ, оказание услуг | ||

| 8 | Поступили на расчетный счет денежные средства, полученные по договору кредита или займа | ||

| 9 | Поступили на расчетный счет денежные средства в качестве вклада в уставный капитал | ||

| 10 | Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии | ||

| 11 | Зачислено на расчетный счет выплаченное банком вознаграждение за использование им средств организации | ||

| 12 | Оприходованы безналичные денежные средства, полученные безвозмездно | ||

| 13 | Поступили на расчетный счет безналичные денежные средства в результате чрезвычайных событий | ||

| 14 | Поступили на расчетный счет безналичные денежные средства, внесенные участниками простого товарищества в счет вклада в общее имущество | ||

| 15 | Оприходованы в кассу денежные средства, снятые с расчетного счета | ||

| 16 | Перечислены денежные средства с расчетного счета на специальный счет в банке | ||

| 17 | Перечислены денежные средства с расчетного счета по договору займа | ||

| 18 | Погашена задолженность перед поставщиком безналичными денежными средствами | ||

| 19 | Выдан поставщику аванс безналиными денежными средствами | ||

| 20 | Возвращен с расчетного счета аванс, полученный ранее от покупателя | ||

| 21 | Списаны с расчетного счета денежные средства в погашение кредита или займа и процентов по ним | ||

| 22 | Уплачены с расчетного счета налоги и сборы в бюджет | ||

| 23 | Уплачен с расчетного счета единый социальный налог | ||

| 24 | Перечислена с расчетного счета заработная плата (дивиденды) работникам | ||

| 25 | Списано с расчетного счета вознаграждение, уплачиваемое банку за расчетно-кассовое обслуживание | ||

| 26 | С расчетного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций |

При отражении в учете такой формы безналичных расчетов, как аккредитив, необходимо помнить, что аккредитив может выставляться за счет разных источников:

1. За счет собственных средств предприятия, это оформляют записью:

Д-т 55-1 «Аккредитивы» - К-т 51 «Расчетные счета», либо

Д-т 55-1 «Аккредитивы» - К-т 52 «Валютные счета».

2. За счет банковского кредита, это оформляют записью:

Д-т 55-1 «Аккредитивы» - К-т 66 «Расчеты по краткосрочным кредитам и займам», либо

Д-т 55-1 «Аккредитивы» - К-т 67 «Расчеты по долгосрочным кредитам и займам».

В этом случае аккредитив является покрытым, так как денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Распоряжаться денежными средствами, находящимися в покрытых аккредитивах, покупатель не может.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Принятые на учет по счету 55 «Специальные счёта в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретаемых материальных ценностей (на счета 08, 10, 41 и т.д.), только если расчеты с поставщиком осуществляются с использованием этого аккредитива.

В противном случае такие расходы учитываются в составе операционных расходов (субсчет 91-2).

Неиспользованные средства в аккредитивах восстанавливаются кредитной организацией на тот счет, с которого они были перечислены и отражаются записью:

Д-т 51 «Расчетные счета» - К-т 55-1 «Аккредитивы»,

Д-т 52 «Валютные счета» - К-т 55-1 «Аккредитивы».

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса (подробно об этом было написано в статье « »), то для учета безналичных денежных средств используется расчетный счет – 51 счет бухгалтерского учета. Проводки по учету безналичных денежных средств представлены в конце статьи.

Наличные деньги обычно используются для осуществления денежных расчетов с физическими лицами. Расчеты между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для этой цели каждой предприятие выбирает себе подходящий банк и открывает в нем расчетный счет, для расчетов в валюте открывается валютный счет. Учет продажи и покупки валюты, а также открытие валютного счета подробно рассмотрено . В статье подробнее разберем бухгалтерский учет безналичных денежных средств, его особенности, оформление первичных документов, сопровождающих операции по движению безналичных денег.

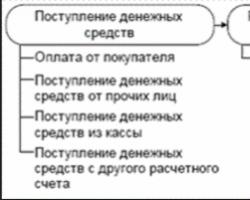

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными. В этом случае организация – это получатель денег.

Безналичными денежными средствами организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком.

О том, как открыть расчетный счет в банке, читайте в .

Основным первичным документом, на основании которого происходит списание денег, выступает платежное поручение.

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Каждое поступление и снятие денег со счета – это хозяйственная операция. Для каждой операции в бухучете должна быть составлена проводка, о том, как правильно составлять проводки, читайте . Краткие выводы из той статьи: для того, чтобы сделать проводку, нужно определить два бухгалтерских счета, участвующих в операции, и внести сумму одновременно в дебет одного и в кредит другого.

Поступление денег:

При поступлении денег сумму вносим в дебет сч. 51, в качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств представлены ниже:

Списание денег:

При списании денег сумма вносится в кредит сч. 51, корреспондирующие счета, в дебет которых вносится сумма, зависят от назначения платежа. Выделим наиболее распространенные типовые проводки по списанию безналичных денежных средств:

Все проводки по учету безналичных денежных средств в бухгалтерском учете выполняются на основании , в которой отражаются все поступления и списания безналичных денежных средств.