Возврат НДФЛ за обучение - социальный налоговый вычет, гарантированный россиянам к выплате из госказны при соблюдении определенных условий. Работающие граждане России, уплачивая налоговые сборы с каждой заработанной суммы, вправе представить заявление на возмещение доли расходов, потраченных на оплату ограниченных законом категорий услуг, предоставляемых гражданам. К таким компенсациям относится и возврат НДФЛ за обучение ребенка или взрослого.

Право россиянина получить налоговый вычет (учеба гражданина, его детей, братьев, сестер) подтверждает декларация на социальный налоговый вычет на обучение, составленная на основании соответствующих официальных бумаг. Законодательно ограниченный по сумме возврат НДФЛ на обучение ребенка (лимит на собственное обучение тоже четко прописан) гражданин вправе делать ежегодно.

Рассчитывая на возврат НДФЛ за учебу ребенка или за собственное обучение, например курсы повышения квалификации, россиянин должен официально трудиться и получать зарплату, с которой в госказну уплачиваются предусмотренные законодательством взносы. Принимается также в качестве дохода дополнительный заработок граждан, полученный от сдачи в аренду имущества или транспорта, принадлежащего заявителю вычета.

Условием для рассмотрения такого заработка в качестве основания на возврат НДФЛ при обучении в институте, например, является то, что доход должен быть подтвержден. Заявитель сможет рассчитывать на возмещение расходов в пределах уплаченных налоговых взносов со всех видов дохода, отраженных в декларации, а также подтвержденных документально. Для подтверждения доходов заявителем предоставляется декларация на налоговый вычет, за обучение в 2018 году заявитель вправе рассчитывать получить компенсацию только в 2019 году, так как, во-первых, налоговикам понадобится не менее месяца на камеральную проверку, а во-вторых, компенсация рассчитывается за предыдущий год лишь в следующем календарном году.

Перед оформлением возврата гражданину нужно помнить, что для всех вычетов (оплата за обучение ребенка, возврат НДФЛ за лечение и покупку лекарств и т. п.) годовой доход гражданина получается единым источников для совокупности вычетов и имеет предел.

Получить возврат части израсходованных на образование денежных средств в сумме уплаченного за год подоходного сбора невозможно с дивидендов или прочих доходов, не облагаемых НДФЛ. Не уплатив налог государству, нельзя рассчитывать на его возмещение. Для рационального использования права вычета надо учитывать сроки и размер оплаты счетов за обучение, лечение и прочие нужды.

Возместить затраты россияне имеют право за образовательные услуги, оплаченные не только в вузе, но и в детской музыкальной школе, и частном детском саду. Оплата курсов по улучшению квалификации и услуги репетиторов тоже попадают под действие закона о возмещении затрат на образовательные услуги.

В целях подтверждения права на возмещение доли израсходованных на образование денежных средств россиянин обязан предоставить инспектору доказательства, что платные услуги, связанные с образованием, оказаны в соответствии с требованиями, предъявляемыми законодательством. Основным свидетельством такого соответствия является налоговая декларация на вычет за обучение.

Рассмотрим условия, соответствие которым позволяет россиянину рассчитывать на получение компенсации от государства за обучение.

1. Заявитель имеет задекларированный доход и исчисляет с него взносы в госказну. Только официально работающий или имеющий прочие задекларированные доходы россиянин, осуществляющий платежи в госказну, вправе рассчитывать на возмещение части расходов, связанных с получением основного или дополнительного образования для себя или ближайших родственников.

2. Наличие лицензии или патента у стороны, оказывающей услуги. Важным условием для признания налоговыми органами права россиянина получить компенсацию НДФЛ по результатам пройденного платного обучения является наличие у учреждения лицензии на оказание соответствующих услуг.

Затраты на оплату занятий с репетитором, работающим в частном порядке, тоже можно частично компенсировать, если педагог является действующим предпринимателем и имеет соответствующий патент на услуги.

Возместить часть расходов, потраченных на образование, сможет россиянин, который учился за границей или отправлял туда на учебу детей. В этом случае, чтобы получить возврат НДФЛ за учебу, документы, подтверждающие право заграничного учреждения оказывать услуги по образованию, необходимо перевести с иностранного на русский язык и получить отметку нотариуса о достоверности перевода.

3. Плательщиком за услугу выступает лично заявитель или его родственник. Возместить часть денег, потраченных на образование, заявитель имеет шанс, если все оплаты он производил лично или с помощью родственников, без привлечения сторонних источников финансирования. Не допускается софинансирование образовательного процесса со стороны работодателя заявителя, например когда речь идет о курсах повышения квалификации. Привлечение материнского капитала в виде 100% оплаты получения знаний в вузе одним из детей тоже является основанием для отказа в получении вычета.

В случае частичной оплаты образовательной программы заявителем с привлечением финансов благотворительного фонда, например, или спонсорских денег, заявитель вправе рассчитывать на возмещение той части расходов, которую он внес лично.

4. С момента оплаты обучения прошло не более трех лет. Условием возмещения части потраченных на образование денег является соблюдение сроков подачи заявления о предоставлении вычета - не позднее 3 лет с даты оплаты обучения. Дата, являющаяся началом отсчета трех лет, по истечении которых вычет заявить нельзя, - число выписки квитанции, зафиксировавшей внесение оплаты за обучение.

5. Дети, брат или сестра учатся на дневном отделении. При предъявлении вычета за собственное образование форма обучения может быть очной, заочной, дистанционной или экстерн: никаких ограничений законодательством на этот счет не установлено. При оплате за родственника заявитель имеет право на вычет, только если форма обучения студента очная.

6. Обучающийся не достиг определенного возраста. Ограничение введено и на возраст обучающегося ребенка-студента: он не может быть старше 24 лет. Для братьев и сестер заявителя возраст ограничен таким же пределом. До 18 лет могут стать обучающимися с правом возмещения части расходов опекаемые заявителя.

7. Заявитель заполнил декларационный бланк. Для предъявления в инспекцию прав по возмещению части расходов на образование заявителем заполняется декларационный бланк 3-НДФЛ, актуальный на период его подачи инспектору. Бланк можно получить в налоговой или скачать в интернете и заполнить вручную. Для этого подойдет ручка с синей или черной пастой. Графы заполняются без помарок, печатными буквами русского алфавита, в одной клеточке можно записать лишь один знак (букву или знак), пустые ячейки зачеркиваются. Не допускается применение замазок для корректировки.

Если заявитель владеет компьютером, разумно заполнить бланк в электронной форме. Для этого скачиваем соответствующий файл, заполняем нужные страницы и графы, сохраняем и распечатываем декларационный бланк. Заявитель расписывается на первом листе.

Заполнить бланк можно и в специальной программе, которую рекомендует ФНС для тех, кто хочет обезопасить себя от повторного похода в налоговую из-за ошибок, допущенных при внесении информации. Программа с помощью диалоговых окон поможет заявителю выбрать, какие листы ему надлежит заполнить, внесет автоматически информацию в нужные строчки и вставит прочерк. Таким образом, программа автоматически сформирует налоговую декларацию. Программа доступна для каждого, у кого есть доступ в интернет, а при формировании декларационного бланка с ее помощью не потребуется платить за ее использование.

Программа размещена на сайте ФНС. Кроме нее заявитель найдет на сайте инструкцию по ее установке и аннотацию. Здесь размещены бланки для заполнения, действующие за предшествующие 3 года для возможности заполнения, при необходимости, нескольких декларационных бланков.

Программа самостоятельно проверит готовый файл на корректность данных, соответствие строк по введенным значениям контрольным соотношениям, установленным законодательством, что снизит вероятность ошибок до минимума. Заполнить декларационный бланк можно и в личном кабинете плательщика налога на сайте ФНС.

Законодательством установлены требования к учреждениям, предоставляющим услуги основного и дополнительного образования, расходы за обучение в которых можно подать на вычет. Учреждения могут быть государственными и частными. Главным условием для предоставления компенсации заявителю является одобрение деятельности такого учебного заведения Министерством образования, о чем говорит наличие в учреждении соответствующих сертификатов и лицензий.

Законодательством предусмотрено право россиян предъявить к вычету затраты на обучение детей (за исключением затрат на содержание детей в процессе обучения) в таких учреждениях, как:

Для детей старшего возраста список образовательных учреждений, предоставляющих услуги платного образования, пополнили:

К образовательным учреждениям, затраты на обучение в которых будут приняты к вычету, относятся учебные заведения, предлагающие на платной основе получить основное или второе дополнительное образование, а также центры по повышению квалификации специалистов.

Заявителем вычета за получение образования в учебном заведении, оказывающем услуги на платной основе, вправе стать гражданин РФ, имеющий постоянный доход и уплачивающий налог в госказну РФ. Доход заявитель вправе указать в виде заработной платы, получаемой по месту службы, а также в форме дополнительного заработка, складывающегося из платы за сдаваемое в аренду принадлежащее заявителю имущество или транспорт.

Заявитель вправе предоставить в налоговую инспекцию бумаги для предоставления компенсации за обучение свое, своих детей, сестер и братьев. Их возраст законодательство ограничивает 24 годами. Ограничен и выбор формы обучения: исключительно очная. Учебное заведение, предоставляющее образовательные услуги, предъявленные заявителем к компенсации расходов, обязано иметь лицензию.

Не вправе быть заявителями вычета граждане, не имеющие дохода, соответственно, не являющиеся плательщиками НДФЛ, например домохозяйки. К неплательщикам налога относятся также те, кто, получая доход, не делает отчисления с него в госказну. Среди таких числятся самозанятые граждане, уклоняющиеся от уплаты взносов в госказну, а также неработающие пенсионеры и безработные студенты, потому что с пенсии и стипендии налог не исчисляется.

Не могут претендовать на получение компенсации индивидуальные предприниматели и бизнесмены, выбравшие упрощенные системы налогообложения. Не могут рассчитывать на вычет и заявители, использовавшие в виде оплаты услуг образовательного учреждения материнский капитал или другие государственные субсидии. Не допускается применять к возмещению суммы, уплаченные заявителем за супруга.

Сумма компенсации расходов заявителя рассчитывается исходя из того, за кого заявитель оплатил образовательные услуги.

Вариант 1. Заявитель внес плату за собственное образование. Компенсация затрат заявителя в этом случае составит сумму до 120 000 рублей в год.

Вариант 2. Возврат денежных средств, уплаченных заявителем за получение образования на дневном отделении учебного заведения ребенка, не достигшего возраста 24 лет. Сумма возврата при таком раскладе не будет превышать 50 000 рублей ежегодно на каждого ребенка.

Вариант 3. Образование оплачено заявителем для брата или сестры, которые получали образование на очном отделении учреждения и их возраст не превышает 24 года. Компенсировать удастся сумму, не превышающую 120 000 рублей за год.

После определения верхней планки вычета обратим внимание на доход, полученный заявителем за год, сумму налога, уплаченного в госказну и размер полученных компенсаций от государства за рассматриваемый период. Эти цифры и станут дополнительным ограничением в расчете компенсации, на которую вправе претендовать заявитель.

Так, заявитель:

Оплачивая курс получения образования для себя, родственников или детей, заявитель вычета обязан соблюсти некоторые правила подачи заявления на предоставление государственной компенсации и декларации, иначе налоговая откажет в полном возмещении затрат или части расходов, потраченных на образование.

Вернуть оплаченные за получение образования деньги россиянин вправе только за тот год или годы, в течение которых по факту произведена оплата.

Право на возврат части израсходованных на получение образования средств заявитель приобретает с года, следующего за тем, в котором россиянин оплатил получение образования (своего или детей).

Год обучения, указанный в декларации, и год сдачи декларационного бланка должны совпадать. Ограничений по подаче заполненного декларационного бланка законодательством не предусмотрено. Срок камеральной проверки составляет до трех месяцев, по окончании которого заявитель получает уведомление о предоставлении права вычета.

Понятие «год» подразумевает календарный год, а не учебный - рассматривается период с января по декабрь.

Декларационный бланк заявитель вправе заполнить за время, в течение которого он или его дети получали образование, но не более чем за предыдущие три года от текущего. В противном случае право возмещения расходов заявителя за период, не попадающий в указанные ограничения, исключается.

Заявитель вправе заполнить один декларационный бланк за годы обучения одновременно или предоставить инспектору отдельные за каждый год декларации. Однако в этом случае правило работает, если платежные бланки подтверждают не единовременную оплату за все годы, а поэтапную - в каждом периоде частичную.

При дорогостоящем образовании заявителю выгоднее «разбить» оплату на ежегодные платежи. Единовременная плата за объединенные годы получения образования, которая будет принята для расчета компенсации, ограничена законодательством и не превышает 120 000 рублей. Если заявитель потратил за год на образовательный процесс сумму, превышающую лимит, разница по уплате в рамках одного календарного года «сгорает» и к расчету не принимается.

Остаток расходов заявителя на получение образования, превышающий верхний предел суммы для расчета компенсации, на следующий календарный год автоматически не переносится.

Распределив платеж по трем календарным годам, сдав на каждый год отдельный, заполненный на сумму в пределах лимита декларационный бланк, заявитель вправе компенсировать сумму повыгоднее.

Для оформления возмещения части расходов, понесенных россиянином на оплату основного или дополнительного образования себе или детям, а также братьям и сестрам, заявителю надо собрать следующие бумаги:

Полный пакет собранных бумаг заявитель должен передать инспектору в налоговой для последующего получения уведомления об одобрении на получение возмещения части расходов на обучение.

Законодательство предлагает заявителю на выбор варианты передачи бумаг:

Получив из налоговой уведомление о праве получения социального вычета на образование, заявитель вправе получить возмещение части расходов, потраченных на обучение, в налоговой или у работодателя.

Этот способ получить возмещение простой, и деньги заявитель получит сразу после вручения ему уведомления. Для оформления возврата доли расходов через работодателя, полученное от инспекции уведомление заявитель относит на работу бухгалтеру. Начиная с месяца передачи уведомления в бухгалтерию, заявителю перестанут исчислять подоходный сбор из заработка до момента выплаты утвержденной инспектором суммы в полном размере или до конца календарного года. Работодатель не вправе начать возврат налога раньше месяца получения официальной бумаги из налоговой или продолжать выплаты после окончания текущего календарного года.

Если сумма в течение календарного года не будет до конца уплачена заявителю в форме компенсации налога, с января нового года исчисление налога возобновится, запрос заявителю о предоставлении дополнительного уведомления вряд ли поступит из бухгалтерии в адрес работника автоматически. Заявителю лучше самостоятельно контролировать этот вопрос, так как в обязанности работодателя это не входит. При смене места труда заявителю нужно вновь обратиться к инспектору и получить уведомление, оформленное на новые реквизиты.

Желая возместить долю расходов, потраченных на образование единовременно в полной сумме, заявитель вправе обратиться в налоговую с целью возместить затраты через инспекцию. Этот способ возврата денег заявителю, уплаченных в предыдущем календарном году за обучение, займет больше времени до момента получения возмещения. Однако преимуществом будет перечисление на реквизиты заявителя полной суммы сразу.

Срок рассмотрения заявления о возврате уплаченных денежных средств за обучение в налоговой не менее одного месяца, который отведен инспектору на проведение камеральной проверки бумаг, предоставленных заявителем. Если полный пакет бумаг предоставлен в соответствии с требованиями законодательства, и бумаги содержат достоверную информацию, заявитель получит деньги на указанные в заявлении реквизиты. Однако нередки случаи, когда процесс проверки затягивается. Законодательством предусмотрено право инспектора рассматривать бумаги до четырех месяцев.

Итак, работодатель использует следующий механизм возврата денег, потраченных на образование: не удерживает с заявителя на основании уведомления, предоставленного работником, ежемесячные взносы в госказну и выплачивает заработок заявителю в полном объеме. Удержания возобновятся по окончании календарного года или еще раньше, если вычет оказался невелик или взносы компенсировали его раньше декабря.

Если сумма вычета повышенная, а уведомление получено после июня, придется обращаться в налоговую еще раз, потому что работодатель не успеет выплатить полную сумму возврата. Налоговая возместит полную сумму сразу, но для этого проведет камеральную проверку в отношении бумаг заявителя, на что потребуется время. Сумма в полном объеме возмещения поступит на реквизиты заявителя, указанные в заявлении, предоставленном инспектору.

Рассмотрев полный список вариантов возврата потраченных до этого момента средств на образование, заявитель может выбрать тот способ возмещения, который больше других устраивает его по алгоритму предоставления предусмотренных законодательством бумаг, а также по сроку и форме выплат.

Налоговый вычет за обучение позволяет вернуть часть средств, в виде ранее уплаченных в бюджет налогов. Деньги можно возвращать как за себя, так и за своих детей, братьев и сестер. Вы вправе вернуть обратно 13% от понесенных расходов. Естественно, если у вас есть официальный доход, с которого были уплачены налоги на необходимую сумму.

Вы вправе претендовать на возврат налога от государства, если в течении года:

При оплате собственного обучения нет никаких ограничений на ее форму. Это может быть не только дневная (очная), но и вечерняя или заочная.

У образовательного заведения должна быть лицензия или иной документ, подтверждающие его право на ведение подобного вида обучения. В совокупности, вычет можно получить по расходам на обучение в следующих учреждениях:

Следует отметить, что вычет предоставляется только за образовательные услуги. Например, расходы на питание в столовой в школе или детском саду, родительские сборы, поездки детей или группы продленного дня к ним не относятся.

Претендовать на возврат налогов можно по окончании налогового периода (по истечении года) на сумму всех понесенных расходов на учебу. Одним из главных условий получения возврата денег на обучения является выплаты в бюджет налоговых отчислений с вашей заработной платы или иного вида дохода физических лиц.

Размер предельного налогового вычета определяется несколькими факторами:

Пример. За прошедший год Иванов оплатил свое обучение на сумму в 150 000 рублей. За этот же период, сумма налогов уплаченных в бюджет с его доходов составили 50 тысяч. Если взять 13% с понесенных расходов на обучение (150 тысяч), то это будет 19 500 рублей. Но данную сумму Иванов не может вернуть полностью, хотя размер уплаченного налога позволяет это сделать. Максимальный налоговый вычет применим к сумме в 120 тысяч. В итоге можно получить только 15 600 рублей.

Для возможности получение права вычета на детей, нужны выполнить ряд условий:

Максимальный размер вычета на одного ребенка ограничен суммой в 50 тысяч или 6 500 на руки.

Пример. Иванов оплатил обучение двух своих детей за прошлый год:

По истечении года Иванов может получить вычет только на первого ребенка — 6 500 рублей (13% от 50 тысяч). На второго ребенка, так как он обучается не на дневной форме — вычет не положен.

Итого: можно вернуть — 6 500 рублей.

Документы и условия, подтверждающие право на получение вычета, аналогичны предыдущему пункту, при обучение собственных детей. Единственное различие — это предельный размер налогового вычета 120 000 рублей или 15 600 рублей на руки.

Пример. Петров оплатил обучение за своего ребенка 60 000 рублей по очной форме и за своего брата — 80 тысяч. Итого 130 000 рублей было потрачено в течении года.

Максимальная сумма вычета на ребенка ограничена 50 000 рублей, то вернуть можно только 6 500.

За обучение брата, передельный налоговый вычет — 120 000 рублей. Но это и максимальная сумма, по всем социальным вычетам. С этой суммы, нужно убрать 50 тысяч на ребенка. В итоге остается доступная сумма для получения вычета за брата — 70 тысяч (120 000 — 50 000).

Итого можно вернуть:

Всего за год — 15 600 рублей.

Вернуть деньги за обучение можно лишь за те года, в которых вы непосредственно производили оплату. Право на возврат денежных средств вы получаете в следующем году. То есть, если вы оплатили услуги образовательных учреждений в текущем периоде, то документы можно подавать только в следующем.

Как быть, если вы понесли расходы, но не оформили вычет сразу?

Например, произвели оплату не прошлом году, а 2 или даже 3 года назад. Государство разрешает воспользоваться правом на возврат налогов за последние 3 года. Более ранние сроки, увы сгорают, и вы не сможете воспользоваться льготами по получению денег из бюджета.

Пример. Вы оплатили собственное обучение в 2013-2017 гг., но не обращались в налоговую на возврат средств. В таком случае, в 2018 году вы имеете право претендовать на возврат 13% от понесенных на обучение расходов за 2017, 2016 и 2015 год. За 2 первых года к сожалению вы не сможете вернуть деньги.

Для получения налоговых вычетов сразу за несколько прошлых лет, нужно подавать пакет документов отдельно по каждому году. И соответственно заполнять несколько налоговых деклараций.

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример. Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример. Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

В 2018 году Петров И.А. оплатил:

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

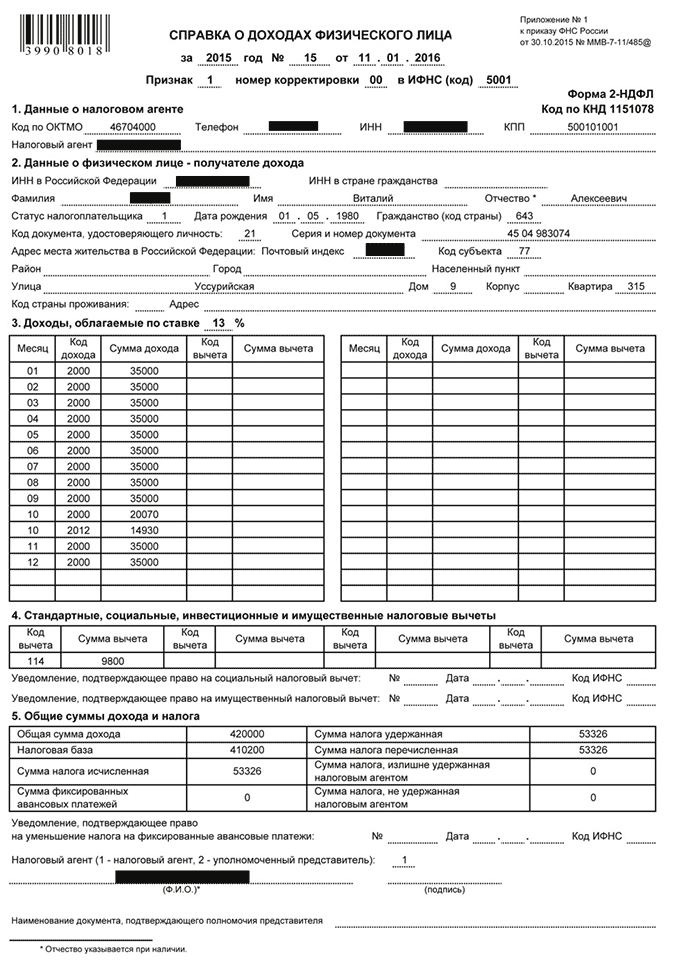

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Передать собранные документы можно следующими способами:

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

Налоговый вычет за обучение – это возврат 13% денежных средств, потраченных на оплату обучения в школе, ВУЗе, автошколе и т.д. Это реальная возможность сэкономить на платном образовании.

Физическое лицо, желающее получить вычет, должно отвечать следующим признакам:

Налогоплательщик может получить вычет с расходов на:

Внимание: Перечень родственников, за которых можно получить вычет ограничен данным списком, соответственно, получить вычет за обучение супруги (-а) нельзя.

В соответствии с Письмом Минфина РФ от 17.04.2014 №03-04-05/17785.

Размер налогового вычета составляет 13% от расходов на обучение за год, но имеет ограничения:

Выполните следующие действия:

Остаток социального вычета на обучение, который не удалось забрать из бюджета (налоговый вычет больше, чем уплаченная за год сумма налога), сгорает, он не переносится на следующий год, как при имущественном вычете.

Совет:

Если зарплаты одного родителя не хватает, чтоб забрать весь налоговый вычет, оформите оставшуюся сумму на второго родителя.

Для оформления вычета налогоплательщик должен прийти в налоговую инспекцию со следующим пакетом документов:

17.04.17 344 178 8

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.