Размещено на сайте 14.05.2009

В условиях мирового экономического кризиса строительный сектор российской экономики испытывает серьезные трудности, в частности, ограниченность доступа к кредитным ресурсам. В статье рассматривается пример оценки эффективности инвестиционного проекта по строительству многофункционального комплекса.

А.В. Земцов, независимый эксперт

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа — определить результат (ценность) проекта. Для этого используют выражение:

Результат проекта = цена проекта - затраты на проект.

Принято различать техническую, финансовую, коммерческую, экологическую, организационную (институциональную), социальную, экономическую и другие оценки инвестиционного проекта.

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

1) инвестиционные расходы могут осуществляться либо в разовом порядке, либо на протяжении достаточно длительного времени;

2) период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному;

3) осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности затраченные и есть возможности полученные.

Отличие инвестиционных проектов от текущей деятельности заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. Получается, инвестор — это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели 1 . Цель должна быть поставлена точно, детально и допускать только однозначный ответ — достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

Следует учитывать устойчивость инвестора к реализации проекта — выдержит ли инвестор реализацию проекта;

При определении альтернативных вариантов равного качества выбирается обычно самый дешевый;

Желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если необходимо.

Второй аспект оценки проектов состоит в том, что проект может иметь ценность не только для инвестора. Например, инвестиции в знания некоторых людей принесли пользы больше не им самим, а обществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых. Обычные коммерческие инвестиционные проекты компаний кроме коммерческой значимости имеют также следующие эффекты:

Социальный;

Налоговый;

Бюджетный;

Экологический.

Все эффекты проекта для других сторон немаловажны, так как компания и проект находятся в окружении общества, людей, государства, природы. Если от проекта улучшается окружение, то это лучше и для компании, реализующей проект, ведь в мире все взаимосвязано.

1. Социальный эффект оценивается пользой проекта для населения, либо проживающего вокруг места реализации проекта, либо работающего на проекте, и состоит:

В повышении уровня зарплат;

Развитии инфраструктуры и прочих возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом собираемых от проекта налогов в местный, региональный и федеральный бюджет.

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет средств бюджета (федерального, регионального, местного). Определяется, сколько денег проект возвращает в бюджет через налоги, после того как бюджет вложил средства в проект, в течение некоторого количества лет.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Экономический подход в оценке эффективности инвестиционного проекта

Подавляющее большинство решений, принимаемых субъектами рыночного хозяйства, основаны на предварительной оценке ожидаемых последствий. Индивидуальная оценка приемлемости (эффективности, ценности) каждого инвестиционного проекта осуществляется с помощью различных методов и с учетом определенных критериев. Нами проведен анализ российских и зарубежных методов оценки инвестиционных проектов и на практических примерах показано применение данных методов.

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности. Показатели эффективности инвестиционных проектов согласно Методическим рекомендациям делятся на следующие виды 3:

Показатели коммерческой эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджетов;

Показатели экономической эффективности, учитывающие результаты и затраты, связанные с реализацией инвестиционного проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение.

Выделение подобных видов является искусственным и связано с определением единого показателя экономической эффективности, но применительно к различным объектам и уровням экономической системы: народному хозяйству в целом (глобальный критерий экономической эффективности), региональному, отраслевому, уровню предприятия или конкретному инвестиционному проекту.

Согласно методическим рекомендациям эффективность инвестиций характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних инвестиций над другими.

Показатели эффективности инвестиций можно классифицировать по следующим признакам 4:

1) по виду обобщающего показателя, выступающего в качестве критерия экономической эффективности инвестиций:

Абсолютные, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта;

Относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

Временные, которыми оценивается период окупаемости инвестиционных затрат;

2) по методу сопоставления разновременных денежных затрат и результатов:

Статические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

Динамические, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Статические методы называют еще методами, основанными на учетных оценках, а динамические методы — методами, основанными на дисконтированных оценках 5 .

К группе статических относятся методы: срока окупаемости инвестиций (Payback Period, PP); коэффициента эффективности инвестиций (Accounting Rate of Return, ARR).

К динамическим методам относятся: чистый дисконтированный доход, чистая текущая стоимость (Net Present Value, NPV); индекс рентабельности инвестиции (Profitability Index, PI); внутренняя норма рентабельности (Internal Rate of Return, IRR); модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, MIRR), дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

Необходимо также отметить, что оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно:

Влияния стоимости денег во времени;

Альтернативных издержек;

Возможных изменений в параметрах проекта;

Проведения расчетов на основе реального потока денежных средств, а не бухгалтерских показателей;

Инфляции и ее отражения;

Риска, связанного с осуществлением проекта.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Срок окупаемости инвестиций (Payback Period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period, PP).

Под сроком окупаемости понимается период времени с момента начала реализации проекта до момента эксплуатации объекта, когда доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

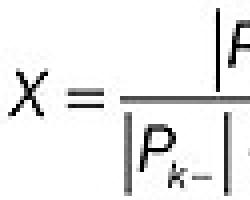

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор пока сумма не примет положительного значения. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования. Общая формула расчета показателя РР имеет вид:

где P k — величина сальдо накопленного потока;

I 0 — величина первоначальных инвестиций.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Нередко показатель РР рассчитывается более точно, то есть рассматривается и дробная часть интервала (расчетного периода); при этом делается предположение, что в пределах одного шага (расчетного периода) сальдо накопленного денежного потока меняется линейно. Тогда «расстояние» х от начала шага до момента окупаемости (выраженное в продолжительности шага расчета) определяется по формуле:

где Р k- — отрицательная величина сальдо накопленного потока на шаге до момента окупаемости;

Р k+ — положительная величина сальдо накопленного потока на шаге после момента окупаемости.

Как измеритель критерий «срок окупаемости» прост и легко понимаем. Однако он имеет существенные недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток статического показателя «срок окупаемости» в том, что он не учитывает стоимости денег во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

I ср 0 — средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

Рассчитанный на основе первоначального объема вложений, он может быть использован для проектов, создающих поток равномерных доходов (например, аннуитет), на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта):

где Р r — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I 0 — средняя величина (величина) первоначальных вложений.

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода: чистый дисконтированный доход 6 ; чистый приведенный доход 7 ; чистая текущая стоимость 8 ; чистая дисконтированная стоимость 9 ; общий финансовый итог от реализации проекта 10 ; текущая стоимость 11 .

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

1) расчет денежного потока инвестиционного проекта;

2) выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

3) определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

![]()

где I 0 — величина первоначальных инвестиций;

i — ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ. discont — уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F = 1/(1 + i) t — фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где I t — денежный поток первоначальных инвестиций;

C t — денежный поток от реализации инвестиций в момент времени t;

t — шаг расчета (год, квартал, месяц и т. д.);

i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

Если NPV > 0, то проект следует принять;

Если NPV < 0, то проект принимать не следует;

Если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

В основе данного метода заложено следование основной целевой установке, определяемой инвестором, — максимизации его конечного состояния или повышению ценности фирмы. Следование данной целевой установке является одним из условий сравнительной оценки инвестиций на основе данного критерия.

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV < 0, то в случае принятия проекта ценность компании уменьшится, то есть владельцы компании понесут убыток и основная целевая установка не выполнится.

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным считается вариант с наибольшей величиной NPV, поскольку если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

Существование только одной целевой функции — стоимости капитала;

Заданный срок реализации проекта;

Надежность данных;

Принадлежность платежей определенным моментам времени;

Существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода чистого дисконтированного дохода. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере — для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равным или кратным сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля, то есть справедливо следующее равенство:

NPV A + NPV B = NPV MB .

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

![]()

где I 0 — инвестиции предприятия в момент времени 0;

i — ставка дисконтирования.

Индекс рентабельности — относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, то есть эффективность вложений — чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Условия принятия проекта по данному инвестиционному критерию следующие:

Если РI > 1, то проект следует принять;

Если РI < 1, то проект следует отвергнуть;

Если РI = 1, проект ни прибыльный, ни убыточный. Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR = i, при котором NPV = f(i) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., то есть несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost, СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR > СС, то проект следует принять;

Если IRR < СС, то проект следует отвергнуть;

0 если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев. Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования r < i 2 таким образом, чтобы в интервале (i, …, i 2) функция NPV = f(i) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу:

![]()

где r 1 — значение коэффициента дисконтирования, при котором f (i 1) > 0 (f (i 1) < 0);

r 2 — значение коэффициента дисконтирования, при котором f (i 1) < 0 (f (i 1) > 0).

Точность вычислений обратно пропорциональна длине интервала (i 1 , ..., i 2), а наилучшая аппроксимация достигается в случае, когда i 1 и i 2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям.

Точный расчет величины IRR возможен только при помощи компьютера.

Соответствующее допущение метода определения внутренней ставки (вложение по внутренней процентной ставке), как правило, не представляется целесообразным. Поэтому метод определения внутренней нормы рентабельности без учета конкретных резервных инвестиций или другой модификации условий не следует применять для оценки абсолютной выгодности, если имеют место комплексные инвестиции и тем самым происходит процесс реинвестирования. При этом типе инвестиций возникает также проблема существования нескольких положительных или отрицательных внутренних процентных ставок, что может привести к сложности интерпретации результатов, полученных методом определения внутренней нормы рентабельности.

Метод определения внутренней нормы рентабельности для оценки относительной выгодности не следует применять, как отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов. Вместо этого необходимо проанализировать инвестиции для определения разницы. Если речь идет об изолированно осуществляемых инвестициях, то можно сравнить внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение выгодности. Если инвестиции для сравнения выгодности имеют комплексный характер, то применение метода определения рентабельности является нецелесообразным.

Преимуществом метода внутренней нормы рентабельности по отношению к методу чистого дисконтированного дохода является возможность его интерпретирования. Он характеризует начисление процентов на затраченный капитал (рентабельность затраченного капитала).

Кроме этого, внутреннюю процентную ставку можно рассматривать в качестве критической процентной ставки для определения абсолютной выгодности инвестиционной альтернативы в случае, если применяется метод чистой текущей стоимости и не действует допущение о «надежных данных».

Таким образом, оценка инвестиций с помощью данного метода основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Критерии NPV, IRR и PI, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

Если NPV > 0, то IRR > CC(r); PI > 1;

Если NPV < 0, то IRR < CC (r); PI < 1;

Если NPV = 0, то IRR = CC (r); PI = 1.

Существуют методики, которые корректируют метод IRR для применения в той или иной нестандартной ситуации. К одной из таких методик можно отнести метод модифицированной внутренней нормы рентабельности (MIRR).

Модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, MIRR)

Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка.

В российской практике это может быть доходность срочного валютного вклада, предлагаемого Сбербанком России. В каждом конкретном случае аналитик определяет величину безрисковой ставки индивидуально, но, как правило, ее уровень относительно невысок.

Таким образом, дисконтирование затрат по безрисковой ставке дает возможность рассчитать их суммарную текущую стоимость, величина которой позволяет более объективно оценить уровень доходности инвестиций, и является более корректным методом в случае принятия инвестиционных решений с нерелевантными (неординарными) денежными потоками.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Еще один существенный недостаток критерия «срок окупаемости» в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

Однако критерий «срок окупаемости» безразличен к величине первоначальных инвестиций и не учитывает абсолютного объема вложений. Таким образом, данный показатель может быть использован только для анализа инвестиций со сравнимым объемом первоначальных вложений.

В некоторых случаях применение критерия «срок окупаемости» может иметь решающее значение для целей принятия решений по инвестированию. В частности, так может случиться, если инвестиции сопряжены с высоким риском, и тогда чем короче срок окупаемости, тем такой проект предпочтительнее. Кроме того, руководство компании может иметь некий лимит по срокам окупаемости, и связано это прежде всего с проблемой ликвидности, поскольку главная задача компании — чтобы инвестиции окупились как можно скорее. Таким образом, критерии РР и DPP позволяют судить о ликвидности и рискованности проекта следующим образом: чем короче срок окупаемости, тем менее рискован проект; более ликвиден тот проект, у которого меньше срок окупаемости. Данные критерии целесообразно применять, когда компания заинтересована в увеличении ликвидности, а также в отраслях, инвестиции в которые связаны с высоким уровнем риска (например, в отраслях с быстрой сменой технологий: компьютерные системы, мобильная связь и т.д.).

Релевантные денежные потоки

Самым важным этапом анализа инвестиционного проекта является оценка прогнозируемого денежного потока 12 , состоящего (в наиболее общем виде) из двух элементов: требуемых инвестиций (оттоков средств) и поступления денежных средств за вычетом текущих расходов (приток средств).

В финансовом анализе необходимо внимательно учитывать распределение денежных потоков во времени. Бухгалтерская отчетность о прибылях и убытках не привязана к денежным потокам и поэтому не отражает, когда именно в течение отчетного периода происходит приток или отток денежных средств.

При разработке денежного потока должна учитываться временная стоимость денег.

Для сопоставления разновременных значений денежного потока используется механизм дисконтирования, с помощью которого все значения денежного потока на различных этапах реализации инвестиционного проекта приводятся к определенному моменту, называемому моментом приведения. Обычно момент приведения совпадает с началом или концом базового этапа инвестиционного проекта, но это не является обязательным условием, и в качестве момента приведения может быть выбран любой этап, на который требуется оценить эффективность проекта.

Как отмечалось выше, важнейшим показателем эффективности проекта является чистый дисконтированный доход. Показатели чистого дисконтированного дохода и внутренней нормы доходности (IRR) позволяют сравнивать между собой различные инвестиционные проекты с целью выбора наиболее эффективного. Однако подобному сравнению подлежат проекты с сопоставимыми сроками реализации, объемами первоначальных инвестиций и релевантными денежными потоками.

Под релевантными денежными потоками подразумеваются такие потоки, в которых поток со знаком «минус» меняется на поток со знаком «плюс» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов, в которых за этапом первоначального инвестирования капитала, то есть оттока денежных средств, следуют длительные поступления, то есть приток денежных средств.

Анализ денежного потока инвестиционного проекта не ограничивается изучением его структуры. Важно также идентифицировать денежный поток, убедиться в его релевантности/нерелевантности, что в конечном счете позволит упростить процедуру выбора показателей оценки и критериев отбора, а также улучшить сопоставимость различных проектов.

Нерелевантные денежные потоки

Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, то есть выводы, сделанные на их основе, могут быть не всегда корректными.

Если вспомнить, что IRR является корнем уравнения NPV = 0, а функция NPV = f (i) представляет собой алгебраическое уравнение k-й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных корней уравнения может колебаться от 0 до k. В частности, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

Если рассмотреть график функции NPV = f (r, Pk), то возможно различное его представление в зависимости от значений коэффициента дисконтирования и знаков денежных потоков («плюс» или «минус»). Можно выделить две наиболее реальные типовые ситуации (рис. 1).

Приведенные виды графика функции

NPV = f (r, Pk) соответствуют следующим ситуациям:

Вариант 1 — имеет место первоначальное вложение капитала с последующими поступлениями денежных средств;

Вариант 2 — имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются.

Первая ситуация наиболее типична: она показывает, что функция NPV = f (r) в этом случае является убывающей с ростом r и имеет единственное значение IRR. Bo второй ситуации вид графика может быть различным.

Рассмотрим пример оценки инвестиционного проекта по строительству многофункционального комплекса в пределах третьего транспортного кольца.

Допущения

Любой инвестиционный проект рассматривается в разрезе сложных макро- и микроэкономических процессов. На процесс моделирования и оценки инвестиционного проекта влияют многие, если не все, факторы макро- и микросреды, если это касается реальных инвестиций в строительную сферу, о которой пойдет речь. Абсолютно все учесть невозможно, но есть такие показатели, которые учитывать можно и даже нужно: инфляция, ставка коммерческого кредита, доля прибыли фонда, налоги, желаемая прибыль инвестора и другие. Несложно заметить, что некоторые показатели, например инфляция и налоги, являются условно постоянными, то есть их количественная характеристика может быть принята за постоянную на определенном промежутке времени. Другие, как ставка коммерческого кредита, доля прибыли фонда, желаемая прибыль инвестора и другие, могут варьироваться в зависимости от «аппетита» участников. Для анализа эффективности предлагаемого инвестиционного проекта была создана модель, в которой возможно изменять вышеописанные показатели, и компьютер автоматически пересчитывает аналитическую часть, но для данного исследования необходимо зафиксировать некоторые показатели в виде экономических допущений 13:

Процентная ставка банковского кредита, 27% годовых;

Доля прибыли банка, 0%;

Прибыль правообладателя, 84%;

Ставка налога на прибыль, 24%;

Development fee, от выручки 3%;

Затраты на маркетинг, от выручки 2%;

Стоимость аренды земли, $91 000/га в год;

Неизменная часть текущих затрат, $15 000 в месяц.

В дополнение к вышеописанным допущениям стоит сказать, что существуют несколько стратегий развития предлагаемого инвестиционного проекта. Для минимизации рисков и более быстрой окупаемости вложенных средств мы предлагаем рассмотреть ситуацию финансирования проекта за счет 100% привлеченных средств с параллельной продажей строящихся площадей по мере их возведения.

Логика исследования

Для определения потребностей в инвестициях, а также для анализа экономической эффективности инвестиционного проекта необходимо пройти несколько этапов 14:

1) прогнозирование инвестиций: смета проекта;

2) прогнозирование инвестиций: инвестиционный план;

3) прогноз выручки;

4) составление отчета о движении денежных средств;

5) определение чистой приведенной стоимости (NPV) и внутренней нормы рентабельности (IRR);

6) расчет срока окупаемости инвестиций (PP), дисконтированного периода окупаемости (DPP) и индекса прибыльности инвестиций (PI);

7) определение потребности в финансировании.

Остановимся более подробно на ключевых моментах.

Описание инвестиционного проекта

Рассмотрим инвестиционный проект строительства многофункционального комплекса в пределах третьего транспортного кольца, который представляет собой многоэтажный комплекс на площади 1,08 га с подземной стоянкой, офисами, торговыми площадями, отелем, рестораном и апартаментами.

Оценка эффективности проекта. Прогнозирование инвестиций: смета проекта

Рассмотрим конкретный пример оценки эффективности инвестиционного проекта по строительству многофункционального комплекса в Москве. Составим смету проекта (табл. 1).

Составление отчета о движении денежных средств

Определение чистой приведенной стоимости (NPV)

Для определения NPV берется строка прибыль/убыток (или cash flow) из отчета о движениях денежных средств. Для наглядности приведем способ расчета NPV.

Расчет NPV:

В условиях мирового экономического кризиса строительный сектор российской экономики испытывает серьезные трудности, в частности, ограничен доступ к кредитным ресурсам даже таких крупных компаний как Mirax Group, группа компаний ПИК, Главмосстрой. Практически всем девелоперам приходится теперь рассчитывать исключительно на собственные средства, которых в основном недостаточно для реализации новых и окончания действующих проектов, не говоря о тех компаниях, которые вели строительство исключительно на заемные средства.

Тем не менее перспективные инвестиционные проекты продолжают существовать на рынке, и использование корректной методики их оценки по-прежнему актуально. При этом необходимо, разумеется, вносить поправки в значения текущих показателей по стоимости кредитных ресурсов, курсу валют, ставке дисконтирования и другим показателям, модернизировать общий подход к формированию источников финансирования проекта.

| Отчет о движении денежных средств | ||||||||

| 1-й год | 2-й год | |||||||

| I | II | III | IV | I | II | III | IV | |

| Выручка | ||||||||

| Продажа площадей отеля | $239 200 000 | |||||||

| Продажа апартаментов | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | $54 000 000 | |

| Продажа машиномест | $17 460 000 | $17 460 000 | $17 460 000 | $17 460 000 | ||||

| Продажа площадей ресторана | $23 700 000 | |||||||

| Продажа торговых площадей | $3 760 000 | $3 760 000 | $3 760 000 | |||||

| Продажа офисных площадей | $5 460 000 | $5 460 000 | $5 460 000 | |||||

| Затраты на продажи | $ (2 143 800) | $ (8 908 800) | $ (2 420 400) | $ (2 607 600) | $ (2 307 600) | $ (1 620 000) | $ (2 143 800) | |

| Чистая выручка | $69 316 200 | $288 051 200 | $78 259 600 | $84 312 400 | $74 612 400 | $52 380 000 | $69 316 200 | |

| Расходы | ||||||||

| Подготовка пакета документов | $125 598 000 | |||||||

| Строительство площадей отеля | $15 946 667 | $15 946 667 | $15 946 667 | |||||

| Строительство апартаментов | $16 800 000 | $16 800 000 | $16 800 000 | |||||

| Строительство паркинга | $55 500 000 | |||||||

| Строительство площадей ресторана | $7 900 000 | |||||||

| Строительство торговых площадей | $3 760 000 | |||||||

| Строительство офисных площадей | $4 680 000 | |||||||

| Строительство технических помещений | $750 000 | $750 000 | $750 000 | $750 000 | $750 000 | $750 000 | $750 000 | $750 000 |

| Подготовка под чистовую отделку | $628 857 | $628 857 | $628 857 | $628 857 | $628 857 | $628 857 | $628 857 | |

| Отделка технических помещений | $187 500 | $187 500 | $187 500 | $187 500 | $187 500 | $187 500 | $187 500 | $187 500 |

| Отделка общих офисных и торговых площадей | $1 600 000 | |||||||

| Отделка паркинга | $436 500 | $436 500 | ||||||

| Организация шоу-рум | $900 000 | |||||||

| Затраты на маркетинг | $1 386 324 | $5 761 024 | $1 565 192 | $1 686 248 | $1 492 248 | $1 047 600 | $1 386 324 | |

| Получение БТИ | $4 402 000 | |||||||

| Текущие расходы | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 |

| Development Fee | $5 474 610 | $908 725 | $698 671 | $572 796 | $602 028 | $596 208 | $582 869 | $458 090 |

| Проценты на заемные средства | $12 687 409 | $11 115 643 | - | - | - | - | - | |

| Итого расходы | $187 961 610 | $46 030 782 | $44 012 162 | $22 086 412 | $23 277 233 | $22 777 413 | $21 631 826 | $17 871 572 |

| $385 649 010 | ||||||||

| Итого уплаченные проценты | $23 803 052 | |||||||

| Прибыль/убыток | $(187 961 610) | $23 285 418 | $244 039 038 | $56 173 188 | $61 035 167 | $51 834 987 | $30 748 174 | $51 444 628 |

| Нарастающим итогом | $(187 961 610) | $(164 676 192) | $79 362 846 | $135 536 034 | $196 571 200 | $248 406 187 | $279 154 361 | $330 598 990 |

1 - Цлаф В. Оценка некоммерческих инвестиционных проектов // Новые рынки. 2002. № 3.

3 - Завлин П.Н. Оценка экономической эффективности инвестиционных проектов: Современные подходы. — СПб.: Наука, 1995.

4 - Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. — СПб.: Издательский дом «Бизнес-пресса», 1998.

5 - Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2000. С. 54.

6 - Берет В., Хаврапек П.М. Руководство по подготовке промышленных технико-экономических исследований. — М: Интерэксперт, 1995.

7 - Блех Ю., Гетце У. Инвестиционные расчеты / Под редакцией А.М. Чуйкина, Л.А. Галютина. — Калининград: Янтарный сказ, 1997.

8 - Иностранные инвестиции в Петербурге // Экономика и жизнь. Санкт-Петербургский региональный выпуск. 1997. № 6.

9 - Гитмап Л.Дж., Джонк М.Д. Основы инвестирования. — М.: Дело, 1998.

10 - Газеев М.X., Смирнов А.П., Хрычев А.Н. Показатели эффективности инвестиций в условиях рынка. — М.: ПМБ ВНИИОЭНГа, 1993.

11 - Финансовый анализ деятельности фирмы. — М.: Ист-сервис, 1994.

12 - Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода, охватывающего временной интервал от начала проекта до его прекращения (см.: «Методические рекомендации по оценке эффективности инвестиционных проектов», утв. Минэкономики РФ, Минфином РФ, ГК РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999).

13 - Все допущения основаны на глубоком анализе рынка, с использованием данных известных аналитических компаний.

14 - Миндич Д.А. Финансы растущего бизнеса. — М.: ЗАО «Эксперт РА», 2007.

В Федеральном законе «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» под инвестиционным проектом подразумевается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений. В том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденная в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

К основным показателям экономической эффективности инвестиционных проектов относят: во-первых, чистую прибыль.

Во-вторых, денежный поток (CF), рассчитываемый как сумма чистой прибыли + все неденежные доходы проекта – все неденежные расходы проекта. Упрощенный вариант расчетаCFпредполагает сложение чистой прибыли и амортизации.

В-третьих, рентабельность капитала (простая норма прибыли):

где Рr – чистая прибыль от реализации проекта;

I – сумма инвестиционных затрат на реализацию проекта.

Экономический смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования.

В-четвертых, период окупаемости:

где Р – чистый годовой поток денежных средств от реализации инвестиционного проекта.

В-пятых, чистая текущая стоимость проекта (NPV – Net Present Value) – это значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени:

где CF – объем генерируемых проектом денежных средств в периоде t,

i – ставка дисконта;

n – продолжительность периода действия проекта, годы;

I 0 – первоначальные инвестиционные затраты.

В случае, если инвестиционные расходы осуществляются в течение ряда лет, формула NPV примет следующий вид:

где I t – инвестиционные затраты в период,t.

Если NPV> 0 – принятие проекта целесообразно; NPV< 0 – проект следует отвергнуть; NPV= 0 – проект не является убыточным, но и не приносит прибыли. При рассмотрении нескольких вариантов осуществления проекта нужно выбрать тот, у которого NPV выше.

В-шестых, показатель рентабельности инвестиций (индекс рентабельности) (PI – profitability index), рассчитывается, когда большее значение NPV соответствует большей сумме инвестиций, путем деления денежного притока за период всего срока проекта на денежный отток. Чем больше индекс рентабельности превышает 1, тем более выгоден проект.

В-седьмых, внутренняя норма прибыли IRR (Internal Rate of Return), соответствует такой ставке дисконта дисконтированного денежного потока, при которой он равен нулю, определяется из уравнения:

Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, на каком этапе развития бизнеса собственник начнет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (ДДП). Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных активов, а поток доходов.

Доходный подход основан на анализе доходов, приносимых данным бизнесом. Выделяют два основных метода:

Основной метод доходного подхода – метод дисконтированных денежных потоков. Он основан на том, что инвестор не заплатит за данный бизнес сумму, большую текущей стоимости будущих доходов от него. Таким образом, стоимость оцениваемого бизнеса рассчитывается, как сумма денежных потоков от бизнеса, приведенных к текущей стоимости. Ставкой дисконта может выступать требуемая норма доходности инвестора или средневзвешенная стоимость капитала предприятия. Следовательно, по методу ДДП стоимость бизнеса равна:

Стоимость бизнеса =

где CF– денежный поток от оцениваемого бизнеса;

t – год рассматриваемого периода;

r – ставка дисконта (средневзвешенная стоимость капитала, модель оценки капитальных активов или метод кумулятивного построения);

n – количество лет рассматриваемого периода.

Второй, менее распространенный метод доходного подхода, метод капитализации прибыли. Он используется для оценки бизнеса, имеющего крупный стабильный поток доходов. Стоимость оцениваемого бизнеса определяется как:

Стоимость бизнеса = чистая прибыль / коэффициент капитализации.

Чистую прибыль можно взять за последний отчетный год, первый прогнозный год или как средняя величина за несколько последних отчётных лет, или рассматривать прибыль до уплаты налогов, или денежный поток.

Коэффициент капитализации рассматривается как ставка дисконта за вычетом темпа роста прибыли или денежного потока.

Сравнительный подход использует цены, сформированные открытым фондовым рынком, то есть используется для оценки акционерного общества. Необходимо найти несколько аналогичных предприятий, недавно проданных на рынке и сравнить цены их продаж. Критерии для отбора предприятий аналогов:

вид деятельности;

уровень финансового риска;

стадия экономического развития;

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование трех основных методов: метода компании-аналога, метода сделок, метода отраслевых коэффициентов:

Метод компании аналога или метод рынка капитала. Здесь базой сравнения служит цена одной акции аналогичного акционерного общества, то есть метод используется для оценки неконтрольных пакетов акций.

Метод компании сделок или метод продаж, где базой сравнения служит цена продажи аналогичного предприятия в целом, либо неконтрольного пакета акций. Цена контрольного пакета акций всегда выше простой суммы цен акций, входящих в этот пакет, так как кроме стоимости акций включает ещё премию за контроль, то есть доплату за возможность реализовывать собственную политику управления акционерным обществом.

Для получения результата в этих двух методах рассчитываются ценовые мультипликаторы. Ценовой мультипликатор – это соотношение цены аналога или одной акции аналога и какого-либо показателя, например выручка, чистая прибыль и так далее.

Например: оценить бизнес, если за прошлый отчётный год его чистая прибыль составила 10 млн. рублей. Аналогичный бизнес был продан за 50 млн. руб., его чистая прибыль за тот же период составила 8 млн. 500 тыс. рублей.

Мультипликатор = цена аналога / чистая прибыль аналога = 50 млн. руб / 8,5 млн. руб. = 5,88

Стоимость оценки бизнеса = 5,88 * 10 млн. руб. = 58,8 млн. рублей.

Метод отраслевых коэффициентов, или метод отраслевых соотношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитаны на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками. В результате обобщения были разработаны достаточно простые формулы определения стоимости оцениваемого предприятия.

Затратный или имущественный подход рассматривает стоимость бизнеса с точки зрения понесённых издержек. Обычно используется два метода:

Метод стоимости чистых активов. Расчёт включает в себя несколько этапов.

Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

Оцениваются машины и оборудование.

Оцениваются нематериальные активы.

Определяется рыночная стоимость краткосрочных и долгосрочных вложений.

Оцениваются товарно-материальные запасы.

Оценивается дебиторская задолженность.

Оцениваются расходы будущих периодов.

Обязательства предприятия переводится в текущую стоимость.

Рассчитывается стоимость собственного капитала предприятия как обоснованная рыночная стоимость всех обязательств.

Метод ликвидационной стоимости предприятия. Используется в случаях когда:

Оценивается доля собственности, составляющая либо контрольный пакет, либо такую долю, которая способна вызвать продажу активов.

Если рентабельность низкая или предприятие убыточно.

Когда принято решение о ликвидации бизнеса.

Бизнес находится в состоянии банкротства.

Выделяют так называемую» упорядоченную ликвидацию», когда распродажа активов идёт в течение длительно времени и есть возможность получить высокую цену. Бывает «принудительная ликвидация», когда активы распределяются так быстро, насколько это возможно.

Третий вид ликвидационной стоимости стоимость прекращения существования активов. В этом случае активы не продаются, а списываются и уничтожаются, а на этом месте возводится новое предприятие. Для расчета ликвидационной стоимости из полной восстановительной стоимости активов вычитают затраты на ликвидацию. Эти затраты включают в себя комиссионные риэлторов, оценщиков, юристов, выходные пособия работающим, расходы на перевозку и так далее.

Как правило, ликвидационная стоимость бизнеса как целого меньше, чем сумма выручки, полученная от раздельной распродажи активов.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Процесс инвестирования играет важную роль в экономике любой страны.

Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям .

В условиях рыночной экономики возможностей для инвестирования довольно много.

Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений.

В связи с вышеизложенным в работе будут рассмотрены следующие вопросы:

1. Методы анализа эффективности инвестиционных проектов.

2. Определение экономической эффективности инвестиционного проекта.

Цель курсовой работы – рассмотреть различные методы оценки эффективности инвестиционного проекта.

В основе процесс принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр :

1. Основанные на дисконтированных оценках ("динамические" методы):

1.1. Чистая приведенная стоимость - NPV;

1,3 Модифицированная внутренняя норма доходности-MIRR;

1.4 Внутренняя норма прибыли - IRR ;

1.5. Дисконтированный срок окупаемости инвестиций - DPP.

2. Основанные на учетных оценках ("статистические" методы):

2.1. Срок окупаемости инвестиций - PP ;

2.2. Коэффициент эффективности инвестиций - ARR.

До самого последнего времени расчет эффективности капиталовложений производился преимущественно с "производственной" точки зрения и мало отвечал требованиям, предъявляемым финансовыми инвесторами :

Во-первых, использовались статические методы расчета эффективности вложений, не учитывающие фактор времени, имеющий принципиальное значение для финансового инвестора;

Во-вторых, использовавшиеся показатели были ориентированы на выявление производственного эффекта инвестиций, т.е. повышения производительности труда, снижения себестоимости в результате инвестиций, финансовая эффективность которых отходила при этом на второй план.

Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип "завтрашние деньги дешевле сегодняшних" и учесть тем самым возможность альтернативных вложений по ставке дисконта. Общая схема всех динамических методов оценки эффективности в принципе одинакова и основывается на прогнозировании положительных и отрицательных денежных потоков (грубо говоря, расходов и доходов, связанных с реализацией проекта) на плановый период и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами .

Очевидно, что такой подход сопряжен с необходимостью принятия ряда допущений, выполнить которые на практике (в особенности в российских условиях) достаточно сложно. Рассмотрим два наиболее очевидных препятствия.

Во-первых, требуется верно оценить не только объем первоначальных капиталовложений, но и текущие расходы и поступления на весь период реализации проекта. Вся условность подобных данных очевидна даже в условиях стабильной экономики с предсказуемыми уровнем и структурой цен и высокой степенью изученности рынков. В российской же экономике объем допущений, которые приходится делать при расчетах денежных потоков, неизмеримо выше (точность прогноза есть функция от степени систематического риска).

Во-вторых, для проведения расчетов с использованием динамических методов используется предпосылка стабильности валюты, в которой оцениваются денежные потоки. На практике эта предпосылка реализуется при помощи применения сопоставимых цен (с возможной последующей корректировкой результатов с учетом прогнозных темпов инфляции) либо использования для расчетов стабильной иностранной валюты. Второй способ более целесообразен в случае реализации инвестиционного проекта совместно с зарубежными инвесторами .

Безусловно, оба эти способа далеки от совершенства: в первом случае вне поля зрения остаются возможные изменения структуры цен; во втором, помимо этого, на конечный результат оказывает влияние также изменение структуры валютных и рублевых цен, инфляция самой иностранной валюты, колебания курса и т.п.

В этой связи возникает вопрос о целесообразности применения динамических методов анализа производственных инвестиций вообще: ведь в условиях высокой неопределенности и при принятии разного рода допущений и упрощений результаты соответствующих вычислений могут оказаться еще более далеки от истины.

Следует отметить, однако, что целью количественных методов оценки эффективности является не идеальный прогноз величины ожидаемой прибыли, а, в первую очередь, обеспечение сопоставимости рассматриваемых проектов с точки зрения эффективности, исходя из неких объективных и перепроверяемых критериев, и подготовка тем самым основы для принятия окончательного решения.

Анализ развития и распространения динамических методов определения эффективности инвестиций доказывает необходимость и возможность их применения для оценки инвестиционных проектов.

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn.

Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам :

, . (1)Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (2)где i - прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования .

Министерство образования и науки РФ

Сибирский Федеральный Университет

Институт архитектуры и строительства

Экономический факультет

Центр повышения и переподготовки кадров

по курсу: «Экономическая оценка инвестиционных проектов»

Выполнила:

Проверил:

Красноярск-2007

Введение

1. Экономический анализ инвестиционных проектов.

1.1. Определение выгод и затрат инвестиционных проектов.

1.2. Расчет показателей эффективности (Cost-Benefit Analysis).

1.3. Оценка рисков проекта с помощью метода анализа чувствительности.

2. Расчет потоков денежных средств (Cash Flow Analysis).

2.1. Расчет денежных потоков от операционной, инвестиционной и финансовой деятельности и оценка финансовой обоснованности проекта.

2.2. Оценка общественной эффективности проекта

2.3. Оценка эффективности проекта структурами более высокого уровня (региональная эффективность)

2.4. Оценка коммерческой эффективности проекта в целом

2.5. Эффективность участия предприятия в проекте (Акционерного капитала)

2.6. Эффективность с позиции кредитора

2.7. Эффективность с позиции акционера

3. Сравнение двух инвестиционных проектов различной продолжительности.

4. Оценка эффективности портфельного инвестирования.

5. Оценка проектов в условиях рационирования капитала.

5.1. Выбор инвестиционных проектов при краткосрочном дефиците средств.

5.2. Выбор инвестиционных проектов при долгосрочном дефиците средств.

6. Анализ рисков проекта с помощью дерева решений.

Библиографический список.

Введение

Одним из наиболее важных факторов развития экономики являются инвестиции, то есть долгосрочные вложения капитала для создания нового или совершенствования и модернизации действующего производственного ап-парата с целью получения прибыли.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

В самом общем смысле инвестиции - денежные средства, целевые банковские вклады, паи, акции и другие ценные бу-маги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкла-дываемые в объекты предпринимательской деятельности в це-лях получения прибыли (дохода) и достижения положительного социального эффекта. В такой формулировке понятие инвести-ций наиболее близко по содержанию к рыночному подходу.

В условиях централизованного управления экономикой ис-пользовался термин капитальные вложения, т.е. финансовые средства, затрачиваемые на строительство новых и реконструк-цию, расширение и техническое перевооружение действующих предприятий (производственные капитальные вложения), на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные капитальные вложения).

Приведенные выше определения наглядно показывают раз-личие в понимании сущности инвестиций в плановой и ры-ночной системах.

В условиях плановой экономики инвестиции выступали в виде затрат, которые отличались от текущих издержек лишь единовременным характером. В на-стоящее время в отечественной практике используются оба термина.

В рыночной экономике под инвестициями традиционно понимают процесс вложения средств в любой форме для полу-чения дохода или какого-то эффекта. Такое понимание является наиболее общим и распространенным. Иногда же инвестиции трактуются как отказ от сегодняшнего немедленного потребления благ ради более полного удовлетворения потребностей в последующие периоды. Таким образом, сущность инвестиций содержит в себе сочетание двух сторон инвестиционной деятельности: затрат ресурсов и получаемых результатов. Инвестиции осуществляются с целью получения результата - количественного (дохода) или качественного (например, в сфере образования - строительство школы и рост числа образованных людей); они бесполезны, если результата не приносят.

Инвестиции могут включать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и охватывать его элементы: научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего произ-водства, организация нового производства или выпуск новой продук-ции и т.п.

Инвестор - это физическое или юридическое лицо (лица), вкла-дывающее средства в проект. Если инвестор и заказчик не являются одним и тем же лицом, инвестор заключает контракт с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с дру-гими участниками инвестиционной деятельности..

Инвестиционный проект – это комплексный план мероприятий, направленных на создание нового или модерниза-цию существующего производства с целью получения экономической выгоды.

Любой проект внедряется в реально существующую внеш-нюю среду: на входе проект черпает из нее ресурсы для созда-ния продукции или оказания каких-либо услуг, а на выходе - среда принимает результаты проектной деятельности. Для успе-ха проекта нельзя не учитывать его взаимодействие с внешней средой, что осуществляется путем комплексной экспертизы проекта - системного, взаимосвязанного исследования внут-ренней и внешней среды проекта.

В зависимости от направлений вложения инвестиций и целей их реализации инвестиционные проекты делятся на:

Производственные (вложение капиталов в создание новых, реконструкцию и перевооружение существующих основных фондов и производственных мощностей для различных сфер национальной экономики);

Научно-технические (разработка и создание новой и высокоэффективной продукции с новыми свойствами, новых высокопроизводительных технологий и технологических процессов и т.п.);

Финансовые (приобретение и формирование портфеля ценных бумаг, покупка финансовых обязательств, выпуск и реализация ценных бумаг); коммерческие (получение прибыли от вложений в закупку, продажу и перепродажу какой-либо продукции, товаров, услуг);

Экологические (вложения в природоохранные проекты или улучшение параметров действующих производств и предприятий по вредным выбросам в атмосферу и воздействиям на природу);

Социально-экономические (вложения в качественное улучшение здравоохранения, образования, культуры в стране, регионе).

Итак, всякий проект для своего осуществления нуждается в ресурсах - финансовых, материальных, трудовых - для осущест-вления как процесса производства, так и процесса управления.

Этапы реализации инвестиционного проекта:

Пред инвестиционная фаза

Инвестиционный замысел

Выявление и исследование инвестиционных возможностей

Предварительная технико-экономическое обоснование проекта

Сбор данных по проекту

Проектный анализ технико-экономического обоснования

Экспертиза и утверждение проекта

Инвестиционная фаза

Проведение тендерных торгов и заключение контрактов

Покупка или аренда земли

Этап строительства

Обучение персонала

Сдача объекта

Эксплуатационная фаза

Эксплуатация проекта

Мониторинг экономических проектов, расширение, инновации и ликвидация проекта.

На самом раннем этапе работы с проектом возникает необ-ходимость в сборе максимально полной информации о сфере реализации проекта, об участниках этого проекта, о правовом обеспечении нормального хода производственного процесса. На стадии разработки проектной документации эта информа-ция дополняется и становится комплексной, что позволяет с большей степенью обоснованности прогнозировать ход реали-зации и эксплуатации проекта.

Масштаб инвестиционного проекта определяется влиянием резуль-татов его реализации на хотя бы один из рынков: финансовый, мате-риальный, труда, а также на экологическую и социальную обстанов-ку. Проекты, реализация которых существенно влияет на экономичес-кую, социальную или экологическую ситуацию на Земле, рассматриваются как глобальные. Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране и не оказывает существенного влияния на ситуацию в дру-гих странах, рассматриваются как крупномасштабные. Далее идут проекты регионального, городского масштаба и локальные проекты.

Государственное регулирование инвестиционной деятельности осуществляется следующим образом:

В соответствии с государственными инвестиционными программами;

Прямым управлением государственными инвестициями;

Введением системы налогов с дифференцированием налоговых ставок и льгот;

Предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд;

Регулированием прав землепользования и пользования другими природными ресурсами;

Контролем за соблюдением государственных норм и стандартов;

Антимонопольными мерами;

Экспертизой инвестиционных проектов.

При этом государственные органы и должностные лица не вправе ограничивать права инвесторов в выборе объектов инвестирования.

Формы, состав и источники инвестиций различны и зависят от состава и масштаба проекта, его направленности, харак-тера и содержания инвестиционного цикла, характера и степени участия в проекте государства и иностранных инвесторов и ряда других факторов. Различаю следующие формы инвестиций: недвижимость (сооружения, здания, земля); денежные средства и их эквиваленты (целевые вклады, оборотные средства, ценные бумаги); имущество (машины и оборудование, оснастка и инструмент); имущественные права (ноу-хау, лицензии, товарные знаки, патенты и другие авторские права).